Խիստ էր զարմանքս, երբ ամիսներ առաջ Բարսելոնայի փողոցներում աչքովս ընկան կատալոնական բանկերի գովազդային վահանակները։ Հիփոթեքային վարկեր սկսած 0․96 % տարեկան տոկոսադրույքից։ Հնարավոր է տոկոսադրույքի այս չափը տարիներ առաջ ինձ ոչինչ չասեր, բայց այժմ, երբ ինքս եմ վերցրել հիփոթեքային վարկ՝ տարեկան 12% տոկոսադրույքով, ինձ սկսեց տանջել մի պարզ, բայց անպատասխան հարց։ Ի՞նչն է այս տարբերության պատճառը, պետությու՞նը, բանկե՞րը, թե՞ մի այլ գործոն։

Մեր երկրի բանկերի տրամադրած նման բարձր տոկոսադրույքի առաջնահերթ ու հիմնական պատճառը պետության վարկունակությունն է։ Ի՞նչ է սա նշանակում․

Ընկերությունների և պետությունների վարկունակությունը գնահատող միջազգային տարբեր կազմակերպությունների հրապարակած ցուցանիշների վրա հենվելով՝ կարող ենք փաստել, որ Հայաստանի Հանրապետության դիրքերը, այսինքն՝ տնտեսությունը, վարկային ռիսկը, միջազգային ներդրումների գրավչությունը խիստ մտահոգիչ են։

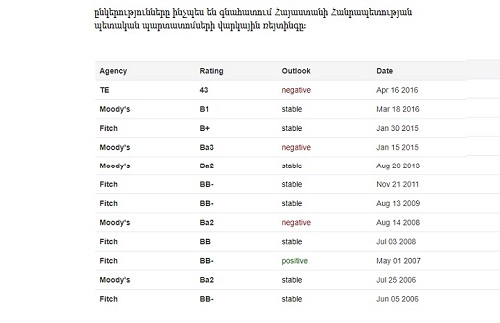

Ըստ այս աղյուսակի կարող ենք տեսնել, թե միջազգային գնահատող ընկերությունները ինչպես են գնահատում Հայաստանի Հանրապետության պետական պարտատոմսերի վարկային ռեյտինգը։

Վարկային ռեյտինգը ցույց է տալիս կազմակերպության կամ պետական պարտատոմսերի վարկային ռիսկը։ Այն կարևորագույն ցուցանիշ է պոտենցիալ ներդրողների համար ներդրումներ կատարելու ուղղությունը որոշելիս։ Standard & Poor’s, Fitch Ratings և Moody’s աշխարհահռչակ գնահատող կազմակերպությունները վարկային ռեյտինգը նշանակում են պայմանական տառերով (լավագույնը՝ ААА, վատագույնը՝ D կամ դիֆոլթ)։

Աղյուսակում նշված Moody’s B1 և Fitch B+ ցուցանիշները խոսում են այն մասին, որ մեր երկիրը կանգնած է տնտեսական անորոշության, ֆինանսական և բիզնես ոլորտների անբարենպաստ պայմանների առջև, ինչը կարող է հանգեցնել պարտառուի ֆինանսական պարտավորությունները կատարելու անկարողության։ Սա նշանակում է, որ Հայաստանի արտաքին պարտատերերի համար տրամադրված պարտքերը վերադարձնելը պակաս հավանական է, քան կլիներ, օրինակ՝ AAA վարկանիշ ունեցող Ավստրիալիայի դեպքում։ Այդ պատճառով էլ պարտքի դիմաց պահանջված վճարը, այսինքն՝ տոկոսադրույքն ավելի բարձր է մեզ պես երկրի համար։

Հետաքրքիր է, որ նմանատիպ ցուցանիշներ ունեն ոչ ավել ոչ պակաս քան Հոնդուրասը, Քենիան, Հորդանանն ու Եթովպիան: Ավելացնենք նաև, որ տվյալ երկրների հիփոթեքի միջին տոկոսադրույքը հետևյալն է՝

Հոնդուրաս — 15%

Քենիա — 11-18%

Հորդանան — 7 %

Եթովպիա — 14%

Բացի այս վարկունակությունը գնահատող ընկերությունների ցուցանիշներից երկրում առկա բանկային տոկոսադրույքները պայմանավորված են նաև մի քանի այլ հանգամանքներով, որոնք մասին իր կարծիքը կհայտնի տնտեսագետ, ֆինանասական փորձագետ Արաքս Մանուչարյանը։

Ենթադրենք՝ վարկ տվողը հենց Դուք եք։ Ինչպե՞ս ինքներդ կորոշեիք դրա տոկոսադրույքը։ Տրամաբանական է, որ վարկ տալու համար նախ պետք է ձեռք բերել այդ վարկի գումարը։ Այս գումարի դիմաց Դուք ինքներդ տոկոսագումար եք տալու։ Այնուհետեւ այդ տոկոսներին կգումարվեն ` ոչ «Ձեր գեղեցիկ աչքերի համար» մատուցված ծառայության վճարը։ Վերջում էլ հաշվի կառնեք՝ վարկ վերցնողը պարտաճանա՞չ է, թե՞ ոչ, արժե՞ նրան «էժան փող» տալ, թե՞ ոչ։

Հենց այս մեխանիզմն է գործում ոչ միայն հիփոթեքային վարկերի, այլ առհասարակ բոլոր վարկերի դեպքում։

Դու’րս եկեք փողոց եւ հարցրե’ք մեր բնակչությանը.

Որքա՞ն տոկոսադրույքի դիմաց պատրաստ կլինեք բանկում որպես ավանդ դնել Ձեր խնայած 300 000 դրամը։

Նրանք Ձեզ հազիվ թե միջինում 10%-ից ցածր ասեն։ Իսկ տեսականորեն չի կարող վարկի տոկոսադրույքը ավելի ցածր լինել, քան ավանդինը։ Իսկ հիփոթեքային վարկերի դեպքում տոկոսադրույքը կապվում է ոչ միայն ավանդների, այլ երկրի պետական պարտատոմսերի եկամտաբերության հետ։ Համաձայն այս տարվա հոկտեմբերի 17-ին 3 տարի ժամկետով թողարկված պարտատոմսերի 8% եկամտաբերության՝ հիփոթեքային վարկերը չեն կարող գոնե 8%-ից էժան լինել։ Պատճառն այն է, որ նվազագույն ռիսկ պարունակող ներդրում համարվող ֆինանսական գործիքի տոկոսադրույքը եթե 8% է, փաստացի չի կարող բանկը որեւէ այլ ներդրում (իսկ բանկի համար հիփոթեք տրամադրելը եւս ներդրում կատարելու նման բան է) ավելի վստահելի լինել, որպեսզի ավելի էժան լիներ։

Իսկ երբ այդ տոկոսադրույքին գումարվում են նաեւ բանկի մատուցած ծառայությունների համար վճարները, ինչպես նաեւ անձամբ վարկառուի հետ կապված ռիկսը, ձեւավորվում է հիփոթեքային վարկի տոկոսադրույքը։

Այս վերջին բաղադրիչի մասին կուզեի ավելի մանրամասն խոսել. բանկը կամ վարկային կազմակերությունը գնահատում է Ձեր վարկունակությունը, եւ, ըստ դրա, վարկի տոկոսադրույքը կարող է փոխվել։ Այդ վարկունակությունը ֆինանսական տարբեր կառույցներ տարբեր եղանակներով են գնահատում, բայց ըստ տարածված տեսության, 5 հանգամանք է ստուգվում՝

Գրավի առկայություն, որը հիփոթեքի դեպքում հենց տունն է,

Ձեր ֆինանսական պատասխանատվությունը, որը գնահատվում է վարկային պատմությամբ,

Ֆինանսական կարողությունը, այսինքն՝ ամսական եկամուտը,

Կապիտալը. այլ գույք ունե՞ք, ավտոմեքենա, տուն եւ այլն,

Այլ պայմաններ՝ քանի՞ անդամ կա ընտանիքում, որքա՞ն հաճախ եք բնակավայր փոխում, որպեսզի հասկանան, թե որքան կայուն մարդ եք եւ այլն։

Վերջում հավելեմ նաեւ, որ հիփոթեքի տոկոսադրույքը եւս կարող է ոչ թե ֆիքսված, այլ փոփոխուն լինել։ Վերջին դեպքում նրա հիմքում որևէ փոփոխուն այլ ցուցանիշ է, օրինակ՝ LIBOR տոկոսադրույքը, որը Լոնդոնյան միջբանկային առաջարկի դրույքաչափն է։ Եթե այն տատանվի, կարող է հիփոթեքային վարկի Ձեր տոկոսադրույքը վարկը վերցնելուց հետո ևս տատանվել։

Նյութը պատրաստեց՝ Հովհաննես Եսայանը